[研究報告摘要]

全年業績符合預期,4Q4業績同比提升。 2020年全年,美妝()實現營收46.000億/+18.72%;全年凈利潤3.390億/+18.70%,母扣非凈利潤3.090億/+41.72%,非經常性收入主要來自政府補助4093萬元。

0.92元,建議每10股向全體股東派發現金紅利1.8元。單季營收21.360億元/+31.13%,單季凈利潤給母1.480億/+63.09%,非凈利潤給母1. 460 億。

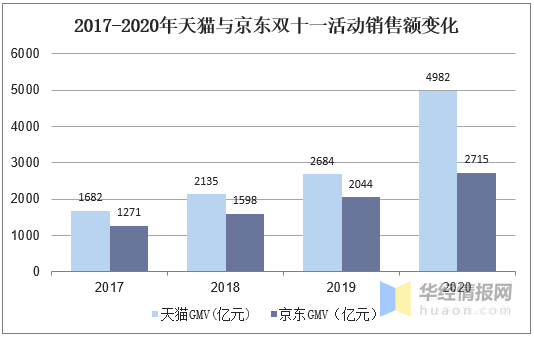

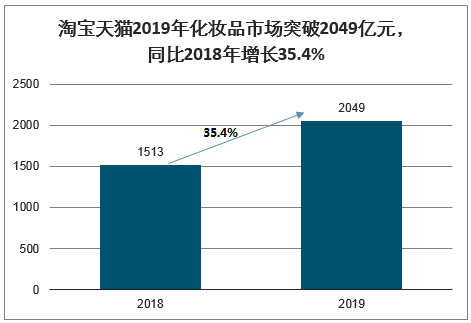

主要品牌快速增長,化妝品電商行業領先地位得到鞏固。 2020年,公司將繼續依托阿里巴巴天貓平臺開展化妝品電商零售業務和品牌營銷運營服務。截至2020年12月31日,公司繼續與雪花秀、雅漾、侯爵、施華蔻、富麗芳絲、奧蓮娜蘇等合作金融框架戶開戶,合作品牌60余個,合作品牌數量穩步增長。品牌覆蓋了多個高、中、低端客戶群體,其中眾多品牌的天貓旗艦店已成為該品牌全球最大的網上專柜。 2020年雙十一期間,公司營業額(GMV)創歷史新高,總額超過30億元。侯、富麗芳、雪花秀、奧瑞納斯、雅漾、施華蔻、蘭芝等7個品牌入駐天貓平臺。 “億元俱樂部”。為2020年的良好業績奠定基礎。公司在化妝品電商零售領域的不斷發展也得到了行業內外的認可。 2020年公司榮獲“上海市供應鏈創新應用示范企業”、“2020上半年”、“2019下半年”、“天貓金妝獎”等多項大獎。除了鞏固在化妝品電商行業的領先地位,公司也在探索新的品類和新的業務領域。公司先后在母嬰、服裝等不同品類中尋找新機會。此外,該公司今年也在探索東南亞的電子商務領域。公司先后與妮維雅、歐舒丹、奇士美、露華濃等品牌在等平臺合作,目前業務發展順利。

電商零售業務引領增長,天貓仍是主要平臺。 2020年核心業務實現收入43.620億+17.90%,收入占公司整體營業收入94.84%,實現毛利14.930億/+14.57%,毛利率34.22%/-0.99%;營業服務收入為1.990億元/+51.39%,占公司整體營業收入比重4.33%,毛利1.590億元/+111.23 %,毛利率79.61%/-0.99%;其他收入為0.390億元/-10.48%,占公司整體營業收入的0.83%。從平臺來看,其他收入分別為43.520億元/1.620億元/0.860億元,占比94.62%/3.52%/1.86%。

成本控制合理,銷售及管理費用率有所降低。 2020年全年毛利率為35.80%,同比增長0.。 2020年公司銷售費用和管理費用減少,全年銷售費用率同比下降2.至22.14%,主要是電商業務運營優化能力、供應鏈整合、廣告費、倉儲費、工資福利費用同比下降,管理費用率同比小幅下降,由0.下降至2.16%,主要是由于咨詢費略有下降。隨著行業的成熟和經營經驗的積累,預計未來公司的毛利率水平和結構將保持穩定。 2020年全年1.750億元,同比減少20.52%,主要是購買商品和接受勞務支付的現金增加,稅收減少收到的退款。截至2020年12月31日,公司存貨為8.450億/+63.39%,存貨減值規模較大;公司應收賬款為1.420億/+70.18%;公司應收賬款為1.420億元/+70.18%;應付賬款為2.620億元/-21.40%。

投資建議:Buy-A 投資評級。公司深度涉足美容垂直行業,行業壁壘和頭部效應顯現;新老品牌的融合有助于實現收入的跨期增長;科技賦能,建立外包倉儲網絡,優化運營管理;基于終端銷售數據,孵化自有品牌;擴展線下場景化妝品廣告代運營,整合線上線下()渠道化妝品廣告代運營,通過網紅探索、KOL網絡推廣、智能開店等方式提升影響力。預計公司2021-2023年營收為53.40億/63.10億/75.80億,對應增速+16.2%/+18.1%/+20.2%;對應的凈利潤為3.90億/4.70億/5.70億,對應增長率+15.4%/+20.7%/+20.2 %,對應的市盈率為 28/23/19 倍。

風險提示:假設與現實不符風險、品牌更新或擴張不及預期、返利政策變化、庫存降價風險、平臺過度集中

關注通華順財經()獲得更多機會

在線咨詢

在線咨詢 電話咨詢

電話咨詢 一鍵導航

一鍵導航 主頁

主頁